Wereldeconomie

De MSCI World index vertoont de laatste drie achtereenvolgende kwartalen een daling, iets dat sinds de financiële crisis van 2007/2008 niet meer is voorgekomen. Deze aandelenindex daalde 13% en de Europese obligatiemarkt staat sinds de start van het jaar 16% lager in Euro’s gemeten. Bank of America becijferde dat er inmiddels 46.000 miljard US Dollar aan marktwaarde verloren is gegaan. Deze bewegingen zijn een gevolg van de verslechterde vooruitzichten. We gaan in op inflatie, rentebeleid en verwachte economische groei voor Europa en de VS en gaan kort in op de situatie in China.

Ten eerste Europa, de meest recente stijging van consumentenprijsindex in ons land was een indrukwekkende 17,1% met name ingegeven door de zeer hoge gas en elektriciteitsprijzen. Kerninflatie exclusief de volatielere voedsel- en energieprijzen was significant lager, maar met 6,5% ook hoog. Voor de gehele Eurozone waren deze waardes lager dan Nederland, maar nog steeds op historisch hoge niveaus van respectievelijk 10% en 4,8%. Met de aanhoudende toename van de gasprijzen is er op korte termijn geen vooruitzicht dat er een basiseffect plaatsvindt die de inflatiestatistiek significant drukt. De maximering voor energieprijzen zal wel een sterk effect hebben, maar niet ieder Europees land heeft de budgettaire ruimte om grote stimuluspakketten aan te kondigen. Dit kan leiden tot verdere divergentie van de verschillende landen in eenzelfde muntunie.

De hoge energieprijzen maken Europa internationaal ook steeds minder competitief/winstgevend met name bij energie intensieve industrieën zoals, chemicaliën, staal en cement. Ook kleinere bedrijven als bakkers zien hun marge opgaan aan energiekosten.

De ECB heeft de eerste rentverhogingen doorgevoerd en meerdere stappen aangekondigd. Veel Europese politici roepen op tot koopkrachtherstel terwijl de ECB met het monetair beleid het niveau van vraag juist omlaag probeert te brengen.

De combinatie van hoge inflatie, moeilijke vooruitzichten voor consumentenuitgaven en hogere rentekosten maakt het uitdagend voor Europa om te groeien in reële termen, maar het is aannemelijk dat nominale groeicijfers wel hoog zullen zijn.

Ten tweede de VS, inflatiestatistieken zijn hier al langer hoog en werken ook meer door in de kerninflatie. Die is hoger dan in Europa met 6,5%. De FED verkrapte monetair beleid recent fors door renteverhoging. Voorzitter Powell deed eind augustus de hoop vervliegen op een snelle verruiming van het beleid door aan te geven dat hogere werkloosheid en negatieve groei een noodzakelijk kwaad is om prijsstabiliteit te kunnen herstellen. Het is aannemelijk dat beleid verder wordt verkrapt. Ook hier drukken bovenstaande factoren op de groeiverwachting. Vooralsnog is de consensus dat de economie blijft groeien.

Ten derde China, na veel jaren met hoge groei en daarmee grote bijdrage aan mondiale groei gaat deze economie gebukt onder streng COVID-beleid en is niet meer in staat om als motor voor de wereldeconomie te fungeren.

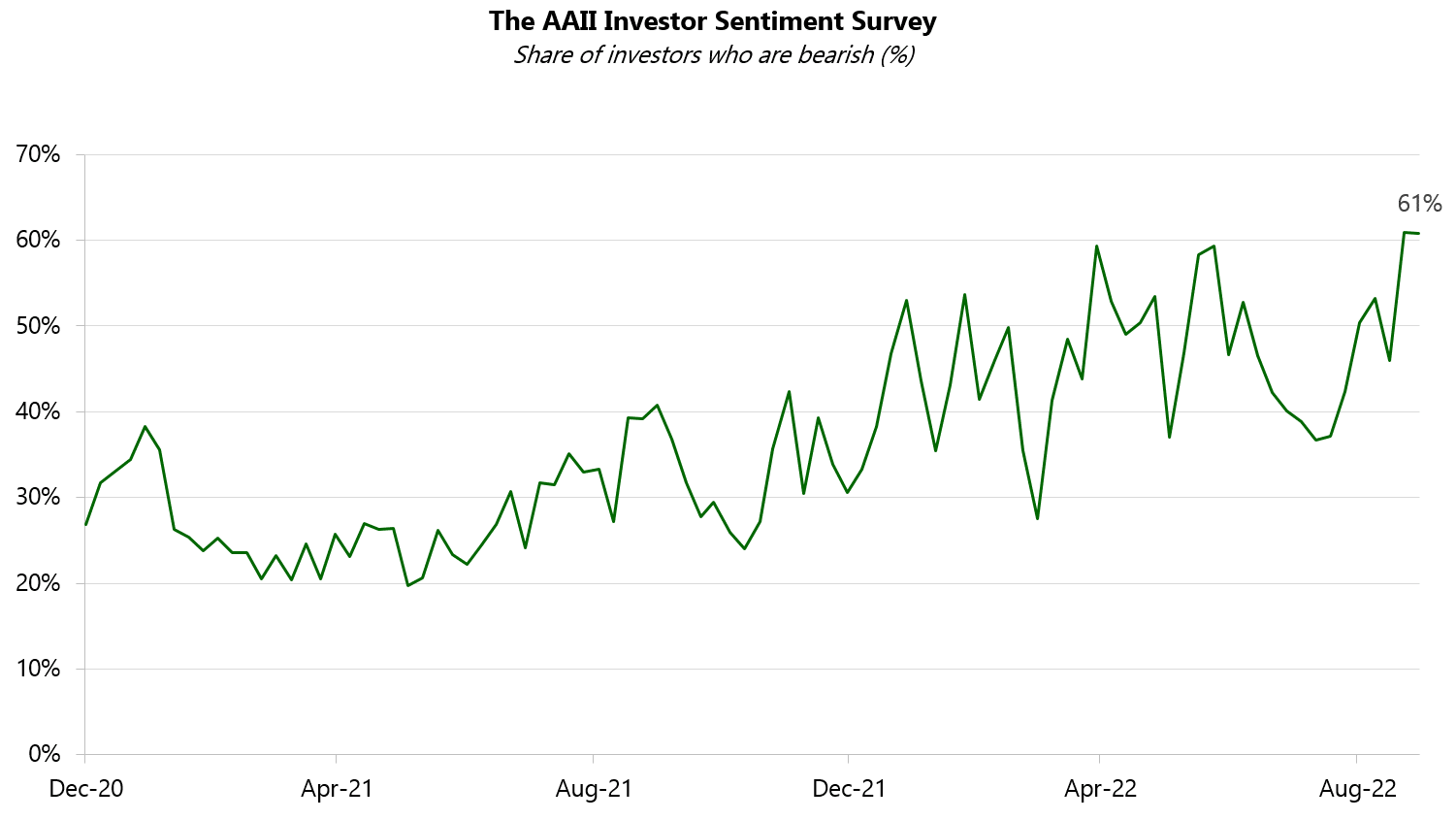

Tenslotte geeft dit geen rooskleurig beeld voor financiële markten en zijn deze mogelijk nog niet uitgeraasd, maar er zijn positieve aspecten te noemen: Ten eerste is rente op 5jarige risicovrije obligaties in Euro nu c. 2% vanwege de forse rentestijgingen. Dat is een redelijke vergoeding, niet voor de huidige inflatie, maar wel voor de langere termijn inflatieverwachting. Ten tweede zijn excessieve waardering significant gedaald (genoemd in eerdere versies van dit schrijven zoals voor SPAC’s, cryptovaluta en niet winstgevende bedrijven) en is de waardering van aandelen weer relevant. Ten derde is een aantal ondernemingen in portefeuille aantrekkelijk gewaardeerd voor het groeipotentieel dat deze hebben. Tot slot is sentiment reeds sterk negatief. De AAII US investor Bearish indicator, die meet hoe negatief Amerikaanse retail investors zijn, is sinds 1985 niet zo somber geweest en de JPMorgan global equity sentimentindicator is eveneens op een laag niveau.

De bewegingen in valutamarkten dit jaar zijn noemenswaardig. Met name de US Dollar die sinds begin van het jaar c. 15% is gestegen in waarde tegen de Euro. Dit maakt de valuta relatief duur ten opzichte van andere valuta’s. Wij handhaven desondanks de hoge positie in USD omdat wij denken dat de rol als veilige haven de komende periode nog relevant blijft, economische groeiverwachting beter is, verdere renteverhogingen in de VS aannemelijk zijn en wij vinden hier meer ondernemingen die passen in onze selectiecriteria.

Obligaties en liquiditeiten

De obligatieportefeuille is met een relatief lage rentegevoeligheid in staat om een rentestijging met beperkte verliezen te doorstaan. De combinatie van hogere rente en toegenomen spreads zorgt voor significant hogere yield op de bedrijfsobligaties. Kortlopende obligaties van solide debiteuren worden geëvalueerd als toevoeging aan de portefeuilles.

Zakelijke waarden

Over de afgelopen maanden is de allocatie naar bedrijven die veel van discretionaire consumentenuitgaven afhankelijk zijn omlaag gebracht door verkopen/verlagen van posities in Apple en Nike ten gunste van minder conjunctuurgevoelige ondernemingen zoals Broadridge en Rentokil.

Wij houden de allocatie op een neutrale weging in aandelen met een nadruk op kwaliteitsondernemingen met prijszettingsvermogen en relatief lage conjunctuurgevoeligheid. Mocht de wereldwijde economie geraakt worden door een harde terugval, dan heeft dat ook een fors effect op de Laaken portefeuilles. Vooralsnog zijn bedrijfswinsten niet gedaald en zijn verwachtingen nog goed, maar de uitdagende economische factoren kunnen tot winstdalingen leiden. Met de doorgaans gezonde balansen van ondernemingen in portefeuille denken wij dat deze beleggingen voldoende veerkracht hebben om deze periode te doorstaan en goed te presteren op de lange termijn.

De goudpositie is procentueel toegenomen door de marktbewegingen, deze hogere allocatie wordt gehandhaafd.