Wereldeconomie

Een goed geschreven stuk, maar relevant voor circa twee jaar geleden. Voorlopig blijft Laaken dit vooruitzicht zelf schrijven. We gaan in op monetair beleid, inflatie, waardering van aandelen en groeivooruitzichten.

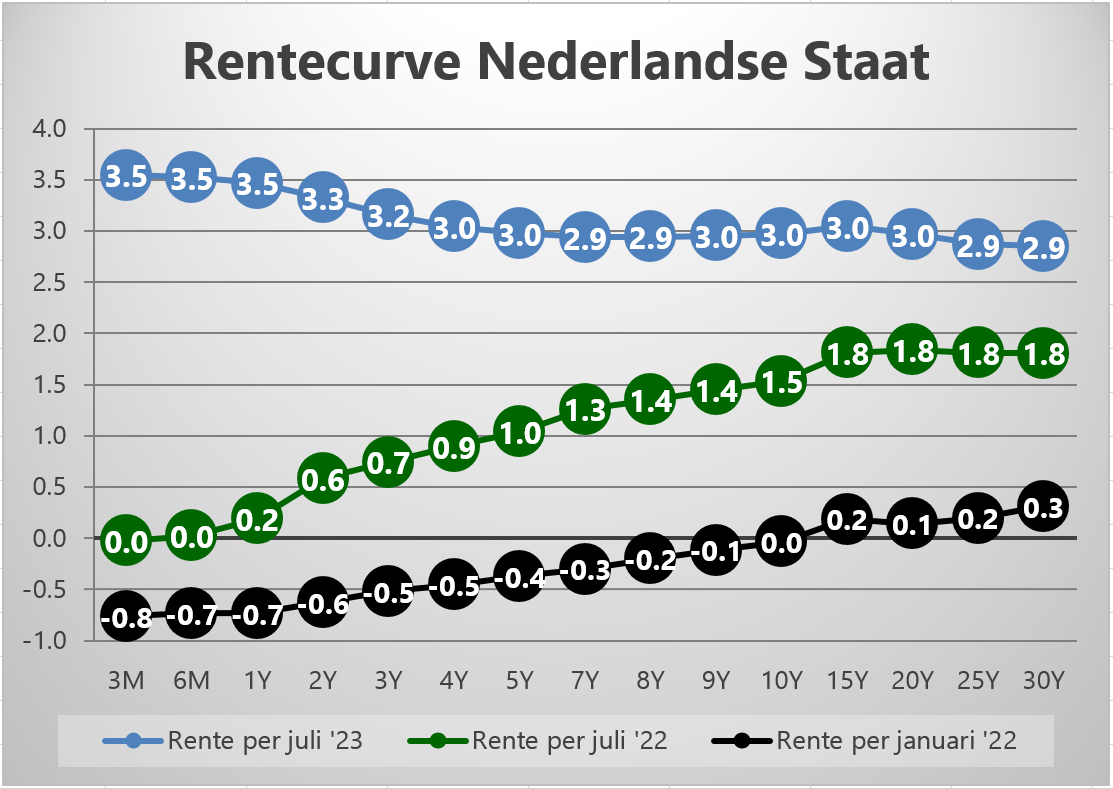

Monetair beleid blijft langer krap dan initieel verwacht door de markt. Consensus verwacht dat de beleidsrente binnen 6 tot 12 maanden voor het eerst zal dalen. Beleidsrente van de Amerikaanse centrale bank is nu 5,25% en van de ECB 4,0%. 10-jarige staatsobligaties in de VS leveren een effectief rendement van 4,0% versus 3,0% in Nederland. De rentecurve blijft invers, waarbij de lange rente lager is dan de korte rente. De curve anticipeert dus op een daling van de beleidsrente in de nabije toekomst.

De beleidsrente zal pas dalen zodra de gewenste 2% inflatie in zicht komt. Door lagere energie en voedselprijzen ligt inflatie nu lager dan eind 2022, maar is nog altijd 4,0% in de VS en 5,5% in de eurozone. Kerninflatie (zonder energie en voedsel) neemt in de VS wel af, maar staat nog altijd op 3,8%. Ook in Europa daalt deze nu licht maar staat nog altijd op nagenoeg het hoogste niveau sinds oprichting van de euro: 5,5%. Aanhoudende looninflatie blijft met de huidige lage werkloosheid aannemelijk. Wij blijven daarom terughoudender dan de markt wat betreft onze verwachting voor het beteugelen van inflatie en de daaropvolgende rentedaling.

Hogere rente moet beleggers kritischer maken voor waardering. Momenteel kunt u een risicovrij rendement behalen van ~5% in de VS (in USD), wat gelijk zou staan aan een koers-winst verhouding van 20 keer. Door de recente sterke prestaties van aandelen is deze “multiple” nu veelal boven de 20. Indien bedrijfswinsten niet groeien, zou dat betekenen dat het effectief rendement op risicovrije beleggingen hoger is, een op het eerste oog onaantrekkelijke propositie voor aandelen. Uiteraard is de verwachting dat bedrijfswinsten wel zullen groeien.

Positieve groeivooruitzichten voor winst blijven dus belangrijk voor de prestaties van aandelen. Mede dankzij hoge inflatie is de nominale groei robuust (6% tot 8% in Europa en de VS) en kunnen ondernemingen met prijszettingsvermogen blijven profiteren. Winstgroei verwachtingen en inkoopmanager indices (PMI’s), met name voor de dienstensector, blijven positief.

Er is een groot verschil ontstaan tussen de groei in de dienstensector en de productiesector. Tijdens Covid is de consumptie van producten hard gestegen (door beperking van veel diensten tijdens de lock downs). Nu zien wij het omgekeerde met een sterke rebound van de dienstensector. Huidige lage werkloosheid en looninflatie zorgt ervoor dat consumptie van diensten kan blijven groeien. De aandelenselectie van Laaken is goed gepositioneerd voor deze trend.

Naast de sterke groei van de dienstensector, is 2023 van start gegaan met ongekende koersstijgingen van AI gerelateerde ondernemingen. Technologie is mede hierdoor veruit de best presterende sector over het eerste halfjaar. In de portefeuilles hebben wij profijt van deze ontwikkeling via posities in ASML, Alphabet en Microsoft. De potentie van AI is ongetwijfeld groot, maar het effect op winstgevendheid voor de meeste bedrijven is op dit moment lastig in te schatten. AI biedt veel kansen, maar zoals u van ons gewend bent, blijven wij ook kritisch kijken naar onderliggende waarderingen.

Obligaties en liquiditeiten

Over het eerste half jaar is de rentegevoeligheid van de portefeuille verhoogd door meer en langlopende obligaties toe te voegen. Het investment committee is terughoudend om grotere stappen te zetten omdat inflatie en daarmee verkrappende monetaire beleid mogelijk langer kan duren dan nu rekening mee wordt gehouden. Het additioneel rendement dat wordt behaald op bedrijfsobligaties is op een historisch aantrekkelijk niveau en mede daarom is de allocatie naar bedrijfsobligaties verhoogd.

Zakelijke waarden

De allocatie naar aandelen is op neutraal niveau gebleven, ondanks het realiseren van winsten op een aantal posities door stijging van de beleggingscategorie als geheel. Daarnaast zijn posities waarvan de waarderingen fors waren gestegen, omgeruild naar lager gewaardeerde ondernemingen. Het investment committee handhaaft de verwachting dat de ondernemingen in de portefeuille goed in staat moeten zijn om prijsverhogingen door te voeren en hun marge te beschermen. Daarmee zouden de aandelen op lange termijn een goede bescherming moeten bieden tegen inflatie ondanks de opgelopen waardering ten opzichte van begin van het jaar.