Kernactiviteiten: Fundering van de digitale en industriële economie

FIX is een technologie gedreven service- en aannemersgigant die de kritieke infrastructuur van gebouwen ontwerpt en installeert. De activiteiten zijn georganiseerd rond mechanische systemen (~75% omzet), essentieel voor Heating, Ventilation en Air Conditioning (HVAC), en elektrische systemen (~25%), gericht op stroomvoorziening en energiedistributie. Deze infrastructuur is absoluut onmisbaar voor datacenters: duizenden servers produceren enorme hitte die continu moet worden afgevoerd om uitval te voorkomen. Zonder effectieve koeling en stabiele stroomvoorziening kan geen enkel datacenter operationeel blijven. De stabiele service- en onderhoudstak (15% van de omzet) zal naar verwachting verder accelereren door de toenemende complexiteit en kritieke aard van systemen in nieuwe datacenters.

Structurele groeimotoren: Een transformatie in vraag

De vraag naar FIX’s diensten is fundamenteel veranderd. De explosieve groei in digitale infrastructuur werkt als wind in de rug: inmiddels komt 40% van de omzet uit de technologiesector. De AI-revolutie versterkt deze trend, waarbij hyperscalers en cloud providers massaal investeren in nieuwe datacenter capaciteit. Parallel hieraan profiteert het bedrijf van de Amerikaanse industriële investeringscyclus, aangedreven door strategische “reshoring” van kritieke productie, met een blootstelling van 23% aan manufacturing. Dit manifesteert zich in de orderportefeuille, die in Q2 2025 een recordhoogte van $8,1 miljard bereikte—equivalent aan een volledige jaaromzet. Dit omvangrijke orderboek biedt uitzonderlijke zichtbaarheid op toekomstige omzet en winstgevendheid.

Duurzame concurrentievoordelen: Schaal en innovatie

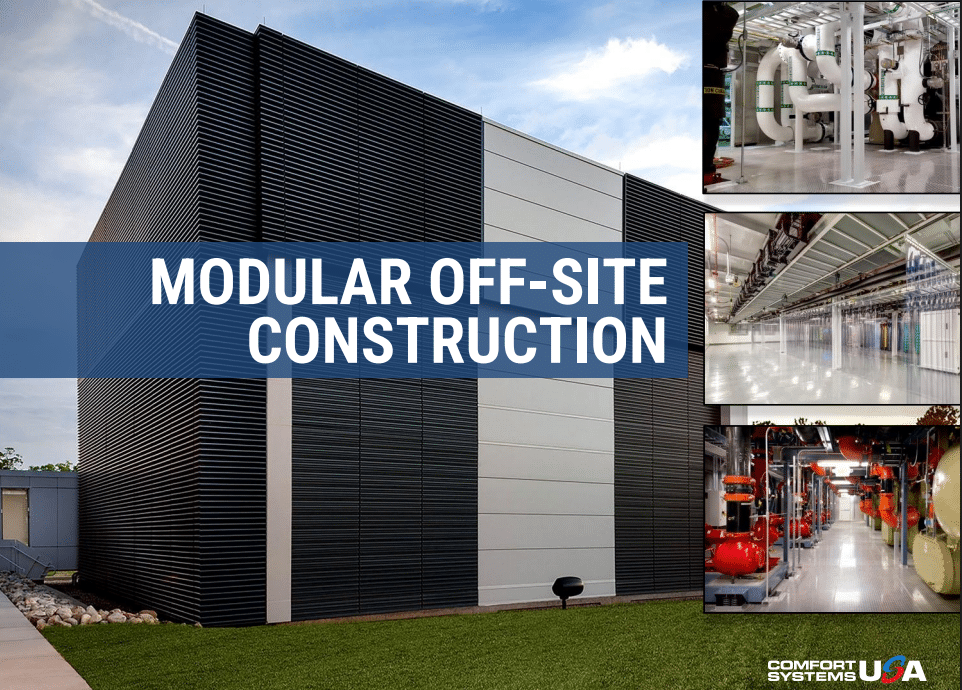

FIX onderscheidt zich door tastbare concurrentievoordelen in een gefragmenteerde markt. Het bedrijf behoort tot de zeldzame aannemers met voldoende schaal en technische breedte om grootschalige, complexe projecten te realiseren én de vereiste borgstelling voor megaprojecten te verkrijgen—een significante instapbarrière die kleinere spelers uitsluit. Daarnaast is FIX marktleider in modulaire constructie en prefabricage, een kritieke innovatie die tekorten aan geschoold personeel en projectvertragingen adresseert. Door componenten in gecontroleerde omgevingen te fabriceren, verbetert FIX zowel kwaliteit als efficiëntie. Deze sterke positionering stelt het bedrijf in staat selectief te zijn en zich te concentreren op de meest complexe en winstgevende opdrachten, waarbij prijszettingsvermogen behouden blijft.

Management en kapitaalallocatie: Consolidatie met discipline

FIX wordt geleid door een zeer sterk managementteam. CEO Brian E. Lane realiseert sinds 2011 een totaal jaarlijks cumulatief rendement (CAGR) van 37%—een trackrecord dat voor zich spreekt. De strategie richt zich op consolidatie van de gefragmenteerde industrie via gedisciplineerde acquisities tegen aantrekkelijke waardering. Van de gegenereerde vrije kasstroom wordt 75% ingezet voor M&A, met een consistent rendement op geïnvesteerd kapitaal (ROIC) van ruim 15%—bewijs van uitstekend kapitaalallocatie en integratievermogen. Dit gebeurt met financieel conservatisme: groei wordt voornamelijk gefinancierd uit kasstroom, niet uit schuld. Deze balanssterkte biedt flexibiliteit om opportunistisch te handelen wanneer aantrekkelijke acquisitiekandidaten zich aandienen.

ESG-profiel: Focus op duurzaamheid en veiligheid

Het ESG-profiel toont meetbare vooruitgang, met een doelstelling van 35% reductie in Scope 1 en 2 emissies per vierkante meter tegen 2035. De sociale pijler benadrukt veiligheid, zichtbaar in een verbeterde Total Recordable Incident Rate (TRIR) van 0,97 in 2024, naast substantiële investeringen in personeelsontwikkeling. Governance wordt gewaarborgd door een gespecialiseerd bestuurscomité.

Waardering en groeiperspectief: Conservatieve verwachtingen

FIX handelt tegen 30x verwachte winst, deze waardering wordt ondersteund door structureel verbeterde winstgevendheid (winstmarge 12%, ROIC >30%). De werkelijke organische groei overtreft systematisch de conservatieve verwachtingen van management, resulterend in gemiddeld 29% hogere kwartaalwinsten dan analisten verwachten. De consensusverwachtingen onderschatten de kracht van de onderliggende seculiere megatrends in AI-infrastructuur en industriële herinvestering. De waardering is verdedigbaar: het bedrijf heeft geen netto schuld, toont superieure kapitaalallocatie, en de groeikansen kunnen nog jarenlang aanhouden gezien de omvangrijke investeringscyclus die zich ontvouwt. De overkoepelende gedachte is enigszins vergelijkbaar met onze eerdere investment thesis in Broadcom. FIX is net als Broadcom, een leider binnen in hun industrie bestuurd door management met historisch bewezen trackrecord in zeer goede overnames. De multiple op de verwachte winst lijkt hoog, maar er is een redelijke kans dat die verwachtingen te laag zijn. Broadcom is sinds onze aankoop veertig procent gestegen, maar de multiple op verwachte winst is gelijk gebleven.

Risico’s en aandachtspunten: Blootstelling en conjunctuurgevoeligheid

De voornaamste risico’s omvatten een mogelijke omkering van de “reshoring”-beweging of vertraging in datacenter-uitbouw. Hoewel conjunctuurgevoeligheid inherent blijft aan de sector, heeft FIX veerkracht bewezen met 26 opeenvolgende jaren van positieve vrije kasstroom. Het aanhoudende tekort aan geschoold personeel vormt een risico voor groei en marges. Tot slot verdient opvolgingsplanning voor het ervaren leiderschapsteam blijvende aandacht.